预见2022 中国计算机系统集成与开发行业全景图谱

随着数字化浪潮席卷全球,计算机系统集成与开发作为信息技术应用落地的关键环节,在推动产业升级、赋能智慧社会建设中扮演着日益重要的角色。2022年,中国计算机系统集成行业在政策驱动、技术迭代与市场需求的多重作用下,呈现出新的发展态势与竞争格局。

一、行业界定与产业链全景

计算机系统集成与开发,是指根据客户的具体业务需求,将硬件设备、系统软件、网络通信、应用软件及数据库等各类信息技术产品与资源进行优化整合,设计并实施完整的解决方案,以实现信息系统的协同高效运行。其核心在于“集成”与“定制开发”。

产业链上游主要包括硬件供应商(服务器、存储、网络设备等)、基础软件供应商(操作系统、数据库、中间件等)以及云计算/IaaS服务商。中游即系统集成商与软件开发商,是解决方案的设计与实施主体。下游则覆盖了几乎所有的国民经济领域,包括政府、金融、电信、能源、制造、交通、教育、医疗等关键行业。

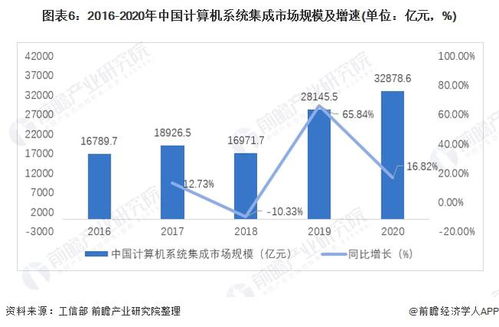

二、市场规模:稳步增长,结构深化

2021年,中国系统集成市场规模已超过万亿元人民币。展望2022年,在“新基建”、“东数西算”工程全面启动以及各行业数字化转型需求持续释放的推动下,预计市场规模将继续保持稳健增长,增速有望维持在10%-15%区间。

市场增长呈现明显的结构性特征:

- 云集成与服务成为新引擎:企业上云进程加速,推动基于混合云、多云环境的系统集成、迁移、运维和管理服务需求激增。

- 行业解决方案深化:从过去的硬件集成、网络建设为主,向与业务深度绑定的行业应用软件开发和数据价值挖掘转变。智慧城市、工业互联网、智慧金融、智慧医疗等领域的定制化开发需求旺盛。

- 信创集成市场爆发:在国家信息技术应用创新战略引导下,围绕国产CPU、操作系统、数据库等构建的集成解决方案市场迅速扩张,成为重要的增量市场。

三、竞争格局:梯队分化,生态竞合

行业竞争格局呈现“巨头引领、多元共存”的态势,并可根据企业背景和实力大致分为三个梯队:

- 第一梯队:全栈式巨头:以华为、新华三、浪潮、东软集团等为代表。它们拥有完整的自有产品线(硬件、网络、云平台),具备强大的研发实力和全国性的服务网络,能够提供从顶层设计到落地实施的全方位、大型复杂集成项目解决方案,在党政、金融、电信等关键行业占据优势。

- 第二梯队:垂直领域强者:包括神州数码、中国软件、太极股份、航天信息等。它们在特定行业(如政务、税务、交通)或特定技术领域(如网络安全、大数据)深耕多年,拥有深厚的行业知识(Know-How)和客户资源,是行业解决方案市场的中坚力量。

- 第三梯队:区域及专业服务商:数量众多,专注于特定区域市场或提供运维、云迁移、软件开发等专业服务,灵活性高,是市场生态的重要组成部分。

竞争模式正从单一的项目竞标,向基于技术、产品、服务、资本的生态体系竞争演进。头部企业通过构建合作伙伴生态,整合上下游资源;与云计算巨头(阿里云、腾讯云、华为云等)的合作与竞争关系也愈加复杂。

四、发展前景与趋势展望

中国计算机系统集成与开发行业将迎来以下发展机遇与趋势:

- 技术融合驱动创新:人工智能、大数据、物联网、区块链等技术与系统集成深度融合,催生智能运维、数据中台、边缘计算集成等新服务模式,提升解决方案的智能化水平和价值。

- 服务化与订阅制转型:传统的项目制模式逐步向持续的服务运营、订阅制模式转变。集成商更加关注客户的长期成功,提供包括咨询、实施、运维、优化在内的全生命周期服务。

- 信创深化与行业拓展:信创集成将从党政向金融、电信、能源等全行业拓展,带来巨大的存量替换与增量市场。集成商对国产化技术栈的适配、调优和二次开发能力成为核心竞争力。

- 聚焦数据价值与安全:随着《数据安全法》、《个人信息保护法》的实施,集成项目将更加注重数据治理、数据流通与数据安全体系的构建,安全集成需求凸显。

- 区域与下沉市场机遇:智慧城市、数字乡村建设向三四线城市及县域下沉,为区域型集成商带来新的发展空间。

###

2022年是中国计算机系统集成与开发行业在高质量发展道路上关键的一年。市场规模持续扩大的技术内涵、服务模式和竞争逻辑正在发生深刻变革。唯有不断加强技术创新、深耕行业应用、构建开放生态、提升服务能力,方能在数字化浪潮中把握先机,赢得未来。

如若转载,请注明出处:http://www.richmall-cn.com/product/45.html

更新时间:2026-06-19 13:18:54